2024년 반도체 산업은 "전강후약(前强後弱)"이라는 키워드로 요약

올해 반도체 시장은 AI와 데이터 중심으로 큰 변화와 성장을 경험하고 있음

특히 고성능 DRAM(HBM, DDR5)과 고용량 NAND(eSSD) 수요가 폭발적으로 증가하고 있으며, 이는 서버를 중심으로 한 AI 인프라 구축의 핵심 역할을 하고 있음

2024년 시장 요약

고부가 메모리의 강세

서버용 HBM, DDR5, 고용량 NAND 제품의 수요가 지속적으로 증가

메모리 시장 성장률은 전년 대비 1분기 +75%, 2분기 +83%, 3분기 +70%로 높은 성장세를 기록

AI CapEx(자본지출)의 확대

글로벌 빅테크 기업의 AI 관련 투자 규모가 급격히 증가 중

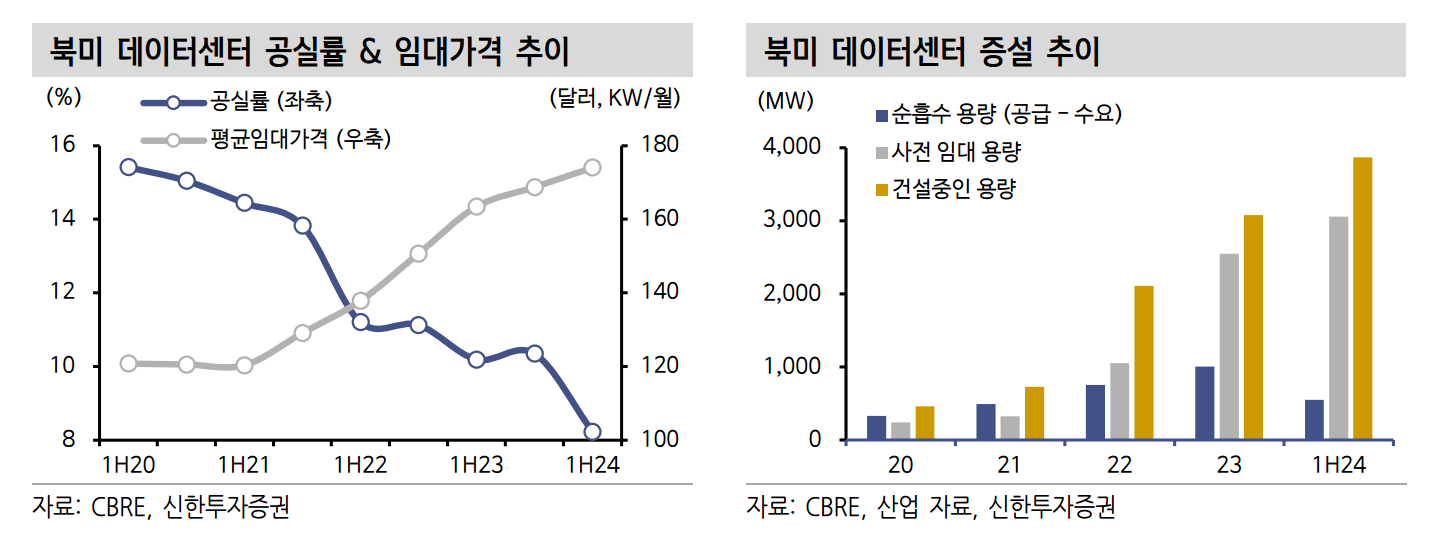

데이터센터 공실률 하락과 신규 설비 증설이 활발히 진행되고 있음

메인스트림 전환 가속화

DRAM 시장에서 DDR5와 HBM 중심으로 빠르게 전환

구형 DRAM(DDR4 등)의 공급은 감소하며, 가격 상승이 예상됨

2025년 반도체 시장 전망

2025년에도 AI는 반도체 시장의 중심 키워드로 자리 잡을 전망

AI와 HBM의 확대

HBM의 주요 소비처가 기존 GPU에서 ASIC으로 확대

2025년 HBM이 DRAM 시장 내에서 차지하는 금액 비중은 30% 이상으로 증가할 전망

서버 수요 강세

AI 및 일반 서버 출하량은 전년 대비 +6% 성장

AI 서버와 일반 서버 모두 메모리와 GPU 탑재량 증가로 시장 규모 확대

글로벌 데이터센터 투자 확대

북미 데이터센터 공실률은 2024년 2.8%로 역대 최저치를 기록

주요 지역(북버지니아, 실리콘밸리 등)의 임대료는 2023년 대비 약 50% 상승

삼성전자와 SK하이닉스: 시장의 중심

삼성전자: HBM3E 납품 지연 우려를 해소하며, 메모리 부문에서 시장 지배력을 강화

목표주가: 90,000원

SK하이닉스: HBM3 시장 점유율 60% 이상으로 글로벌 시장 선도

목표주가: 290,000원

결론

2024~2025년 반도체 시장은 고부가가치 제품 중심으로 재편되고 있으며, AI와 데이터 중심의 기술 트렌드가 지속될 것으로 보임

특히 서버와 클라우드, AI 인프라 수요가 메모리 반도체의 고성능화와 고용량화를 가속화하고 있음

투자 포인트

AI 인프라 관련주: 삼성전자, SK하이닉스, 엔비디아

데이터센터 및 클라우드 관련주: TSMC, AMD, 마이크론

'부의축척 > 산업,기업리포트' 카테고리의 다른 글

| [산업리포트]제약·바이오·의료기기 최신 동향 (2) | 2024.11.19 |

|---|---|

| [산업리포트]디스플레이 패널 시장 동향 (2) | 2024.11.18 |

| 11월 수출데이터(2) (4) | 2024.11.11 |

| 11월수출데이터(1) (0) | 2024.11.11 |

| 삼성전자 주가 분석: 지금 매수할 때일까? (4) | 2024.11.05 |